Την περασµένη εβδοµάδα ένας θρύλος του αµερικανικού λιανεµπορίου για έξι δεκαετίες, ο Λες Γουέξνερ της -υπό διάλυση πλέον- L Brands (των Victoria’s Secret, PINK και Bath & Body Works), όχι µόνο αποχώρησε οριστικά από το ∆.Σ. του οµίλου, αλλά µέσω τριών trusts πούλησε πάνω από 3 εκατ. µετοχές του οµίλου έναντι 177,8 εκατ. δολαρίων. Αν και η αποχώρηση του Γουέξνερ συνδέεται και µε τους στενούς δεσµούς του µε τον Τζέφρι Επστάιν και τις αντιδράσεις του κινήµατος #MeToo για όσα συνέβαιναν στο Victoria’s Secret, ακολουθεί µετά τη διάλυση της συµφωνίας εξαγοράς πλειοψηφικού µετοχικού κεφαλαίου της L Brands από την private equity Sycamore. Αιτία, η αποτυχία προσαρµογής του οµίλου της Victoria’s Secret στα δεδοµένα της πανδηµίας. Η σκληρή πραγµατικότητα των lockdowns και των λουκέτων ανάγκασε τον κλάδο του λιανεµπορίου να προσαρµοστεί γρήγορα. Στις ΗΠΑ, το 2020 τα λουκέτα σε µεγάλες επιχειρήσεις λιανεµπορίου ξεπέρασαν τα 36 (πρόκειται για υψηλό 11ετίας) και τα καταστήµατα που έκλεισαν τα 8.400, σύµφωνα µε στοιχεία από την S&P Global και την Coresight Research.

Στην Ε.Ε., µετά τη δραµατική βουτιά του περασµένου Μαΐου, όταν ο συνολικός όγκος λιανικών πωλήσεων στην ένδυση είχε πέσει κατά 40% σε σχέση µε το 2019, των κοµπιούτερ - βιβλίων και των ηλεκτρικών ειδών - επίπλων κατά 16%, η καταναλωτική τάση έδειχνε (τον Ιανουάριο τουλάχιστον, από τον οποίο προέρχονται τα πιο πρόσφατα διαθέσιµα στοιχεία) µερική αποκατάσταση (ο συνολικός όγκος λιανικών πωλήσεων βρισκόταν στο 94,1% εκείνων του Φεβρουαρίου του 2020, στις αρχές της πανδηµίας). Οµως, αν παρατηρήσει κανείς τις καµπύλες, µπορεί να βγάλει µερικά βασικά συµπεράσµατα. Μόνο σταθερός στη διάρκεια της κρίσης παρέµεινε ο κλάδος τροφίµων και σούπερ µάρκετ. Και ανοδικός ο δείκτης των ιντερνετικών πωλήσεων, που περιορίστηκε µόνο κατά τους καλοκαιρινούς µήνες.

Τα σούπερ µάρκετ «κράτησαν» καλά στη διάρκεια της κρίσης, αλλά όχι χωρίς να χρειαστεί να επανεφεύρουν τον εαυτό τους. Κανένα παράδειγµα δεν είναι πιο χαρακτηριστικό από εκείνο της Walmart, του µεγαλύτερου λιανεµπόρου του πλανήτη (στη 19η θέση της λίστας Forbes Global 2000 του 2020).

Τα κέρδη της Walmart έφτασαν τα 559 δισ. δολάρια το 2020, ξεπερνώντας την Amazon των 386 δισ. δολαρίων. Η αναγέννησή της θεωρείται σε µεγάλο βαθµό έργο του διευθύνοντος συµβούλου της, Νταγκ ΜακΜίλον, αλλά και των τάσεων διείσδυσης και σε άλλες αγορές που έχουν οι επιχειρηµατικοί κολοσσοί. Ετσι, η Walmart ανακοίνωσε προσφάτως ότι θα δραστηριοποιηθεί στον ανερχόµενο κλάδο των FinTech και προσέλαβε, µάλιστα, δύο πρώην στελέχη της Goldman Sachs να τη συνδράµουν στο εγχείρηµα. Σε ποιες κινήσεις, όµως, προχώρησε η Walmart στο λιανεµπόριο; Κατ’ αρχήν, ανταγωνίζεται ευθέως την Amazon µέσω του προγράµµατος ντελίβερι Walmart+, που υπόσχεται δωρεάν παράδοση την επόµενη µέρα χωρίς ελάχιστη παραγγελία και µε εκπτώσεις στα καύσιµα για τους πελάτες. Επίσης, επέκτεινε την e-commerce πλατφόρµα της, σε συνεργασία µε τη Shopify και τη διαφηµιστική της καµπάνια µαζί µε τη The Trade Desk. Σε παγκόσµιο επίπεδο, υποχώρησε από αγορές µε δυσκολίες, όπως εκείνη της Βραζιλίας αλλά και της µετα-Βrexit Βρετανίας, και επένδυσε σε εταιρείες e-commerce στην Ινδία και την Κίνα.

Σίγουρα οι λιανέµποροι που δεν διαχειρίζονται βασικά καταναλωτικά αγαθά, όπως τα σούπερ µάρκετ, αντιµετωπίζουν διαφορετικές δυσκολίες. Ας πάρουµε το παράδειγµα της Gap.

ΤΕΛΟΣ ΤΑ MALLS

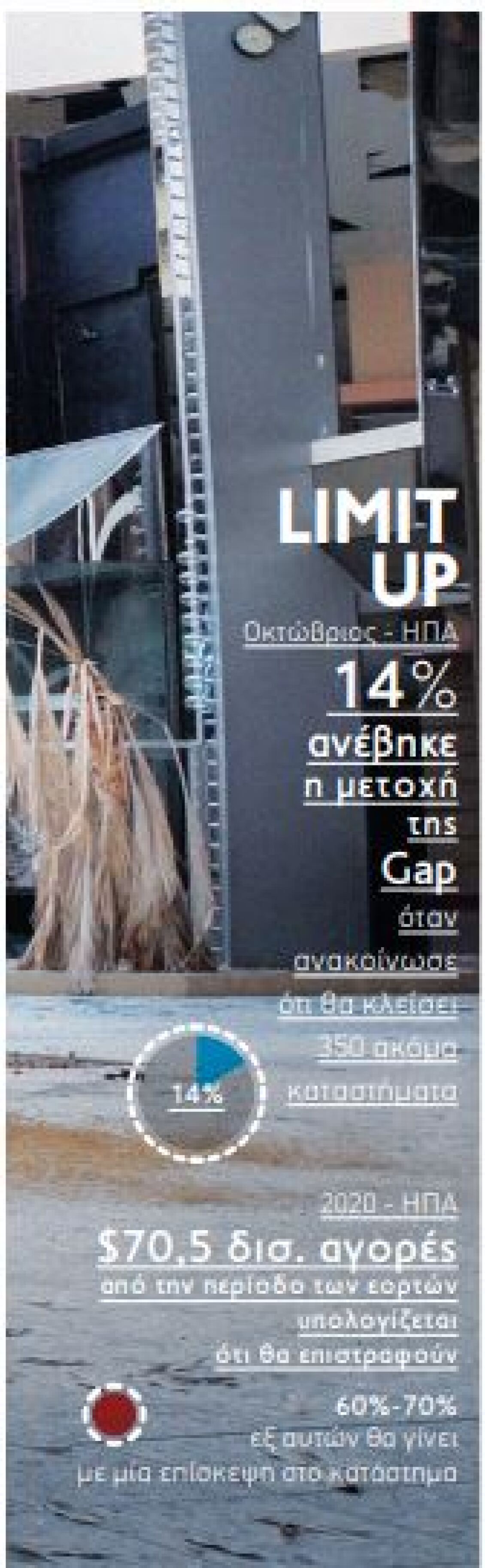

Στον τοµέα της ένδυσης, η κυρίαρχη τάση ευνοεί τα άνετα, καθηµερινά ρούχα και όχι τις… στολές εργασίας. Ετσι, ενώ τα brand Old Navy και Athleta πήγαν σχετικά καλά, δεν συνέβη το ίδιο µε το Banana Republic. Είναι ενδεικτικό πως για πρώτη φορά από το 2005 η Gap λάνσαρε στις γιορτές νέα διαφήµιση ειδικά για το Banana Republic στην αµερικανική τηλεόραση εθνικής εµβέλειας. Και είδε τη µετοχή της να ανεβαίνει 14% τον Οκτώβριο, όταν ανακοίνωσε ότι θα κλείσει ακόµη 350 καταστήµατα στις ΗΠΑ. Ποια είναι η λύση; Στην περίπτωση της Gap και πολλών άλλων retailers, εκτός από το e-commerce, τα καταστήµατα που βρίσκονται εκτός των εµπορικών πολυκαταστηµάτων. Των λεγόµενων malls. Ιδιαίτερη θέση στην κρίση του λιανεµπορίου κατέχουν τα πολυκαταστήµατα, η πολεοδοµία των οποίων τα καθιστά απαγορευτικά σε συνθήκες social distancing. Είναι χαρακτηριστικό ότι η αµερικανική αλυσίδα retail Kohl θεωρείται πως άντεξε στην πανδηµία όχι µόνο γιατί άνοιξε 200 «µίνι shop» σε συνεργασία µε τη Sephora, αλλά και επειδή το 95% των καταστηµάτων της βρισκόταν εκτός των malls.

Σύµφωνα µε έρευνα της S&P Global Market Intelligence στην αµερικανική αγορά ακινήτων, που έγινε το φθινόπωρο, δύο µεγάλοι ιδιοκτήτες πολυκαταστηµάτων είχαν ήδη κλείσει, ενώ ακόµα πέντε κινδύνευαν µε λουκέτο. Σύµφωνα µε την επενδυτική εταιρεία ακινήτων CBRE, τόσο ο κλάδος του λιανεµπορίου όσο και οι ιδιοκτήτες θα πρέπει να ακολουθήσουν στο µέλλον ένα νέο, «ολιστικό» µοντέλο ενοικίασης, όπου στον καθορισµό του αντιτίµου δεν θα λαµβάνεται υπ’ όψιν µόνο η αξία του ακινήτου, αλλά και οι οnline πωλήσεις του ενοικιαστή και η αξία της αποθήκης.

Υπάρχουν νέα χαρακτηριστικά που διαµορφώνουν το παγκόσµιο λιανεµπόριο; Κατ’ αρχήν, το ντελίβερι αναδεικνύεται σε υπηρεσία µεγάλης σηµασίας. Ολο και περισσότερο οι επιχειρήσεις επεκτείνουν αυτόν τον τοµέα ή συνεργάζονται µε εξειδικευµένους partners. Χαρακτηριστικό παράδειγµα, η συνεργασία που ανακοινώθηκε τον Ιανουάριο του 2021 ανάµεσα στην πλατφόρµα πώλησης ειδών τεχνολογίας Bringg µε την Uber Direct, µε στόχο την επέκταση του δικτύου της. Αλλοι ακολουθούν το παράδειγµα «µικρο-ντελίβερι» βρετανικών σούπερ µάρκετ, όπως το Ocado Zoom (που πλέον συνεργάζεται µε τη Marks & Spencer). Τα κέντρα µικρο-ντελίβερι, σε πυκνοκατοικηµένες περιοχές, επιτρέπουν µεγαλύτερη ευελιξία στις γρήγορες παραδόσεις, αλλά και το click-andcollect σε περισσότερα σηµεία από τους πελάτες. Αντίστοιχο σύστηµα ετοιµάζεται να ακολουθήσει και το βρετανικό σούπερ µάρκετ Tesco.

«Πρέπει να προσαρµοστούµε σε αυτό που κάνουν τα σούπερ µάρκετ», σχολίασε ο διευθύνων σύµβουλος της Academy Sports & Outdoors, Κεν Χικς, ο οποίος προχώρησε σε αναδιανοµή του προσωπικού του, ώστε να στελεχώνει καλύτερα τις αποθήκες των καταστηµάτων.

Τα καταστήµατα λιανικής του µέλλοντος θα έχουν µεγαλύτερους αποθηκευτικούς χώρους και πιθανώς το λεγόµενο «curbside pickup». Ενα είδος drive-in για παραλαβή των εµπορευµάτων από τους πελάτες σε συγκεκριµένα σηµεία, που είτε συνδέονται µε τα εµπορικά καταστήµατα είτε είναι αυτόνοµοι χώροι παραλαβής.

SELF-CHECKOUT KIOSKS

Ακόµα µία αλλαγή είναι αυτή στην κατανοµή των υπαλλήλων και στον διαµοιρασµό αρµοδιοτήτων εντός των φυσικών καταστηµάτων. Βλέπουµε, για παράδειγµα, και εδώ πρώτα τα σούπερ µάρκετ να υιοθετούν τα self-checkout kiosks.

Με άλλα λόγια, τα ταµεία στην έξοδο του καταστήµατος όπου ο καταναλωτής πληρώνει µόνος του. Αντίθετα, σύµφωνα µε τη CBRE, τα καταστήµατα του µέλλοντος θα στελεχώνονται, εκτός από πολλούς υπαλλήλους αποθήκης, και από υπαλλήλους καθαρά εξειδικευµένους στην εξυπηρέτηση πελατών, αφού δεν θα χρειάζονται πλέον στο ταµείο.

Τέλος, παρά τις εικασίες για το αντίθετο, οι ειδικοί βεβαιώνουν πως δεν ήρθε το τέλος των αγορών στα καταστήµατα. «Υπάρχει µια αντίληψη πως το ηλεκτρονικό εµπόριο θα φέρει το τέλος του καταστήµατος... Το e-commerce µεταµορφώνει το κατάστηµα, δεν το αντικαθιστά», σηµειώνει η Μελίνα Κορντέρο της CBRE, µιλώντας στο CNBC.

Μια απόδειξη πως το e-commerce δεν µπορεί να αντικαταστήσει τη βόλτα στα µαγαζιά είναι οι επιστροφές αγαθών. Υπολογίζεται πως αγορές αξίας περίπου 70,5 δισ. δολαρίων που έγιναν στις ΗΠΑ την περίοδο των γιορτών θα επιστραφούν. Και το 60%-70% αυτών θα γίνει µε µια επίσκεψη στο κατάστηµα.

Δημοσιεύθηκε στην εφημερίδα Παραπολιτικά το Σάββατο 03 Απριλίου