Mytilineos: Η εταιρεία που σπάει όλα τα ρεκόρ - Ιστορικά υψηλά μεγέθη για το 2022 - Τα επόμενα βήματα και οι τιμές-στόχοι

Η επίδοση αυτή κατατάσσει πλέον τη Mytilineos στην 6η θέση των εισηγμένων εταιρειών στο Χ.Α. - Η χρηματιστηριακή αξία της Mytilineos είναι υψηλότερη από οποιαδήποτε άλλη βιομηχανική-ενεργειακή εταιρεία

Την ημέρα εκείνη, για πρώτη φορά από το 1995, οπότε ξεκίνησε η διαπραγμάτευση της μετοχής στο Χ.Α., η τιμή της ξεπέρασε τα 21 ευρώ και η κεφαλαιοποίησή της έφθασε τα 3,2 δισ. ευρώ.

Η επίδοση αυτή κατατάσσει πλέον τη Mytilineos στην 6η θέση των εισηγμένων εταιρειών στο Χ.Α. με βάση τη μεγαλύτερη κεφαλαιοποίηση.

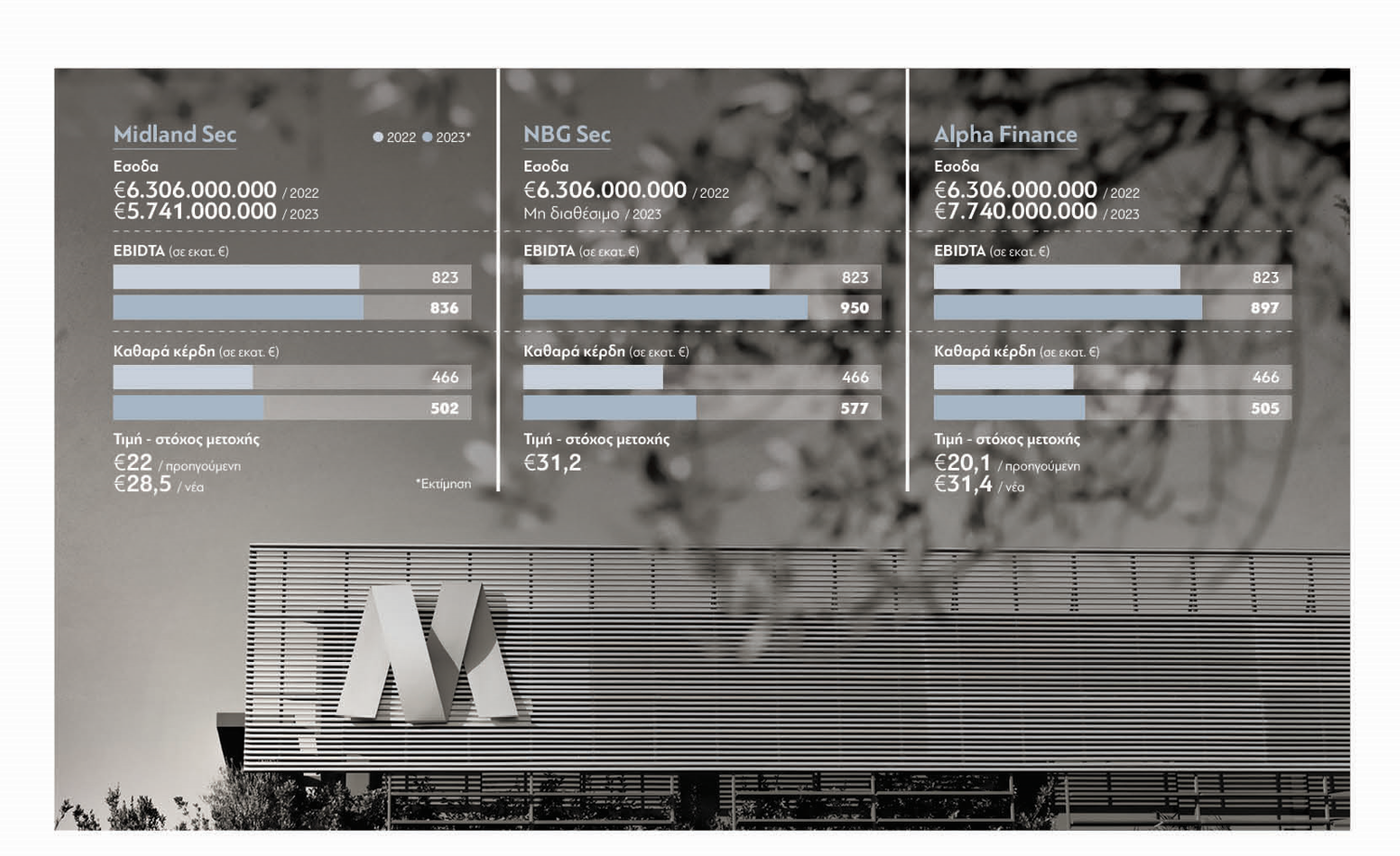

Η Πέμπτη 26η Ιανουαρίου ήρθε να δικαιολογήσει απόλυτα το χρηματιστηριακό ράλι με την ανακοίνωση ιστορικά υψηλών αποτελεσμάτων για τη χρήση 2022. Η εταιρεία παρουσίασε έσοδα 6,306 δισ. ευρώ, αυξημένα κατά 137% , EBITDA 823 εκατ. ευρώ (+130%) και καθαρά κέρδη 466 εκατ. ευρώ, ενισχυμένα κατά 187% σε σύγκριση με το 2021. Στα ιστορικά υψηλά μεγέθη ήρθε να προστεθεί και μια ιδιαίτερα θετική εξέλιξη και συγκεκριμένα η μείωση του καθαρού δανεισμού στα 716 εκατ. ευρώ, με τον δείκτη δανεισμού προς ΕΒΙΤDΑ να υποχωρεί μόλις στο 0,87x από 2,21x το 2021, σε μια χρονιά που οι επενδύσεις ξεπέρασαν τα 700 εκατ. ευρώ.

«Επιβεβαιώνεται έτσι ο στρατηγικός σχεδιασμός και οι προβλέψεις της διοίκησής της, τη στιγμή κατά την οποία θέτει τις βάσεις για ακόμα υψηλότερα επίπεδα κερδοφορίας το επόμενο διάστημα», ανέφερε ο πρόεδρος και διευθύνων σύμβουλος της εταιρείας, Ευάγγελος Μυτιληναίος.

Σήμερα η χρηματιστηριακή αξία της Mytilineos είναι υψηλότερη από οποιαδήποτε άλλη βιομηχανική-ενεργειακή εταιρεία. Ξεπερνά ακόμα και εκείνη της Alpha Bank (2,7 δισ. ευρώ), αλλά και της ΔΕΗ (2,6 δισ. ευρώ). Αν μάλιστα επαληθευτούν οι εκτιμήσεις των αναλυτών για την εξαιρετικά δυναμική ανάπτυξη των μεγεθών φέτος και την επόμενη διετία, τότε πολύ σύντομα η κεφαλαιοποίηση της Mytilineos θα μπορούσε να ξεπεράσει τα 4 δισ. ευρώ.

Ηδη η Εθνική Τράπεζα ανέβασε την τιμή-στόχο στα 31,2 ευρώ, ενώ η Alpha Finance έθεσε τον πήχη στα 31,4 ευρώ και η Pantelakis στα 28,5 ευρώ.

Οι εκτιμήσεις αυτές είναι άμεσα συνδεδεμένες με τις τρέχουσες, αλλά και τις μελλοντικές οικονομικές επιδόσεις της εταιρείας. Ηδη από τα χαμηλά έτους των 12-13 ευρώ, που ήταν τον περασμένο Ιούλιο, η μετοχή σήμερα τελεί υπό διαπραγμάτευση στα 21,5-22,5 ευρώ. Και αν πιάσει τα νέα επίπεδα-στόχο που θέτουν οι αναλυτές, μιλάμε για υπερδιπλασιασμό της τιμής της μέσα σε 12 μήνες.

Θετικές προοπτικές

Ο λόγος που συνέβη αυτό είναι αναμφίβολα η εξαιρετική πορεία της εταιρείας σε επίπεδο νέων εργασιών στην Ελλάδα και διεθνώς και κυρίως η ανοδική αναθεώρηση των κερδών, που ώθησε τη Standard & Poor’s να αναβαθμίσει την πιστοληπτική ικανότητα της Mytilineos σε BB, μόλις μία βαθμίδα κάτω από το BB+ της Ελληνικής Δημοκρατίας. Μάλιστα, έδωσε θετικές προοπτικές για μια νέα αναβάθμιση του αξιόχρεου της εταιρείας τους επόμενους 12 μήνες, περίοδο κατά την οποία τα μεγέθη αναμένεται να εκτιναχθούν.

Η S&P εκτιμά ότι τα λειτουργικά κέρδη της εταιρείας Mytilineos το 2023 θα κινηθούν στο επίπεδο των 900 εκατ. έως και 1 δισ. ευρώ. Αντίστοιχα, η Εθνική Τράπεζα βλέπει τη λειτουργική κερδοφορία στα 950 εκατ. ευρώ για το 2023 και μέσα στο 2024 να πατιέται η κορυφή του 1 δισ. ευρώ.

Από την πλευρά των καθαρών κερδών, οι εκτιμήσεις κάνουν λόγο για τουλάχιστον 450 εκατ. ευρώ μέσα στο 2022 (Pantelakis, Εθνική) και τουλάχιστον 500 εκατ. ευρώ το 2023 (Alpha, Εθνική, Pantelakis). Καθόλου άσχημα για μια επιχείρηση που το 2021 είχε λειτουργικά κέρδη 359 εκατ. ευρώ και καθαρά κέρδη 162 εκατ. ευρώ.

Στην αλματώδη ανάπτυξη της Mytilineos συντελούν μια σειρά από παράγοντες. Για παράδειγμα, σημαντική εξέλιξη θεωρείται το νέο οργανόγραμμα της δομής της εταιρείας, η οποία αποκτά δύο ξεχωριστούς επιχειρηματικούς τομείς -ενέργεια και μεταλλουργία-, καθώς και το δυναμικό άνοιγμα σε κατασκευές και παραχωρήσεις-ΣΔΙΤ μέσω των θυγατρικών METKA ATE και Μ Παραχωρήσεων, μέσω των οποίων θα διεκδικήσει μερίδιο από την πίτα των έργων 20 δισ. ευρώ.

Επιπλέον ώθηση στα μεγέθη έχουν δώσει η σημαντική αύξηση της τιμής του αλουμινίου (κατά μέσο όρο σχεδόν 1.000 δολ. υψηλότερα από το 2021) και οι τιμές-ρεκόρ στα προϊόντα ενέργειας. Ωθηση στην τιμή της μετοχής έδωσε και η συμφωνία εξαγοράς επιπλέον 1,9% της εταιρείας από τη Fairfax, η οποία αύξησε τη συμμετοχή της στο 4,68%, με option που θα φέρει περαιτέρω αύξηση του μεριδίου της στο 6,4%.

En

En