En

EnAlpha Bank: Πρέπει να μειωθούν τα πρωτογενή πλεονάσματα

"Δεν εξυπηρετούν τη βιωσιμότητα του χρέους"

Έχοντας επιτύχει μεγάλη μείωση των ελλειμμάτων και καταγράφοντας πλέον πρωτογενή πλεονάσματα η χώρα οφείλει να αντιμετωπίσει πλέον μία βασική πρόκληση σε συνεργασία με τους ευρωπαίους εταίρους: Την ανάκτηση της εμπιστοσύνης του διεθνούς επενδυτικού κοινού, τονίζει η Alpha Bank.

Όπως αναφέρει το εβδομαδιαίο δελτίο της με τον τρόπο αυτό (α) θα στηρίξει την ανάκαμψη και τη δημιουργία νέων θέσεων εργασίας μέσω της εισροής άμεσων ξένων επενδύσεων και (β) θα επιτύχει την πρόσβαση στο διεθνή δανεισμό για την εξυπηρέτηση των δανειακών αναγκών του κράτους. Τούτο, τονίζει, προϋποθέτει την παρουσίαση ενός ρεαλιστικού και δομημένου προγράμματος μειώσεως του δημοσίου χρέους.

Η αρχιτεκτονική του τρέχοντος προγράμματος προσαρμογής δίνει βάρος στην διατήρηση των πρωτογενών πλεονασμάτων στο επίπεδο του 3,5% σε μεσομακροπρόθεσμο ορίζοντα από το 2018 και μετά. Η πολιτική αυτή, όμως, είναι αμφίβολο εάν εξυπηρετεί τον ίδιο τον σκοπό της βιωσιμότητας του χρέους διότι η μειωτική επίδραση του πρωτογενούς πλεονάσματος επί του λόγου χρέους προς ΑΕΠ «αντισταθμίζεται από τον χαμηλότερο του δυνητικού ρυθμού μεγεθύνσεως της οικονομίας που συνεπάγεται η παραμονή επί μακρόν σε καθεστώς υψηλών πλεονασμάτων».

Επιπλέον, η επίτευξη αυτού του στόχου για τα πρωτογενή πλεονάσματα θα είναι πρωτόγνωρη για μία χώρα με υψηλό ποσοστό ανεργίας, όπως επισημαίνεται στην πρόσφατη έκθεση του Διεθνούς Νομισματικού Ταμείου. Το Ταμείο προτείνει τη διεύρυνση της φορολογικής βάσης, μέσω της συμπιέσεως της παραοικονομίας και της μειώσεως του αφορολογήτου ορίου, ως ενδεικτικά μέτρα για την επίτευξη των στόχων για τα πλεονάσματα.

Αξιοσημείωτο είναι ότι , συγκρίνοντας τις χώρες της Ευρωπαϊκής Ένωσης στην περίοδο από το 1995 έως σήμερα, παρατηρούμε ότι μόνο 8 χώρες κατάφεραν να διατηρήσουν υψηλά πρωτογενή πλεονάσματα (άνω του 3% του ΑΕΠ) για μακρύ χρονικό διάστημα (άνω των 5 ετών). Οι χώρες αυτές, όμως, διατηρούσαν την περίοδο των υψηλών πλεονασμάτων, υψηλό ρυθμό ανάπτυξης, ιδιαίτερα η Ιρλανδία και το Λουξεμβούργο, και πολύ χαμηλότερα ποσοστά ανεργίας από ό,τι έχει σήμερα η Ελλάδα. Τα υψηλότερα ποσοστά ανεργίας είχαν, μεταξύ των ανωτέρω χωρών, η Ιταλία και η Βουλγαρία που σημείωσαν διψήφιο ποσοστό (11% και 12,9% αντίστοιχα).

Το πρωτογενές πλεόνασμα

Ποιο είναι όμως το ύψος του πρωτογενούς πλεονάσματος που σταθεροποιεί ή απομειώνει το δημόσιο χρέος; Υπάρχουν άλλοι παράμετροι που μπορούν να βοηθήσουν στην αποκλιμάκωση του λόγου χρέους προς ΑΕΠ ώστε να μην είναι υποχρεωτική η επιβολή συσταλτικής δημοσιονομικής πολιτικής για μεγάλο χρονικό διάστημα;

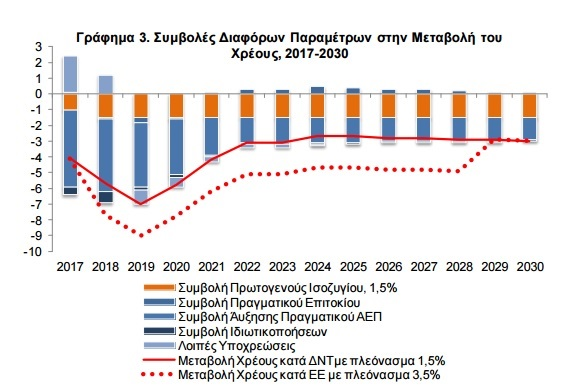

Το πρωτογενές πλεόνασμα που απαιτείται για να μην αυξάνεται το δημόσιο χρέος μπορεί προσεγγιστικά να εκτιμηθεί ως το γινόμενο της διαφοράς του επιτοκίου δανεισμού από το ρυθμό μεγέθυνσης της χώρας επί το λόγο του χρέους προς ΑΕΠ. Στο παρακάτω γράφημα εμφανίζεται η ανάλυση των παραμέτρων που εκτιμάται ότι θα μειώσουν το χρέος τα επόμενα χρόνια.

Ειδικότερα, παρουσιάζονται οι προβλέψεις του ΔΝΤ έως το 2030 όσον αφορά στις συμβολές στη μείωση του χρέους α) του πραγματικού επιτοκίου, β) του ρυθμού μεταβολής του ΑΕΠ, γ) των εσόδων από ιδιωτικοποιήσεις άλλα και δ) του πρωτογενούς πλεονάσματος κατά 1,5% (εκτίμηση ΔΝΤ) και εναλλακτικά κατά 3,5% (εκτίμηση τρέχοντος προγράμματος) για πάνω από μια δεκαετία.

Έτσι προκύπτουν ουσιαστικά δύο εκτιμήσεις για την εξέλιξη της μεταβολής του χρέους τα επόμενα χρόνια: η πρώτη υποθέτει ότι το ύψος των πρωτογενών πλεονασμάτων είναι 1,5% και η δεύτερη ενσωματώνει την υπόθεση πρωτογενών πλεονασμάτων στο επίπεδο του 3,5% διατηρώντας ωστόσο τη συμβολή των υπολοίπων παραγόντων σταθερή (η γραμμή και η διακεκομμένη γραμμή αντίστοιχα). Η μείωση του χρέους με βάση τα πρωτογενή πλεονάσματα της τάξεως του 3,5% προκύπτει προφανώς μεγαλύτερη. Η διαφορά αυτή θα μπορούσε να καλυφθεί με ένα συνδυασμό παρεμβάσεων.

Από τη μία πλευρά η ελληνική κυβέρνηση θα μπορούσε να εφαρμόσει πολιτικές και μεταρρυθμίσεις πιο φιλικές προς την ανάπτυξη όπως η απελευθέρωση των αγορών και η δραστική μείωση των φορολογικών συντελεστών που θα χρηματοδοτηθεί από τον περιορισμό των δαπανών και τη διεύρυνση της φορολογικής βάσης. Τούτο θα ενίσχυε τη συμβολή του πραγματικού ΑΕΠ στην αποκλιμάκωση του χρέους.

Από την άλλη πλευρά, η μείωση των επιτοκίων δανεισμού, η επιμήκυνση των ληκτοτήτων και άλλα μέτρα ελάφρυνσης στο πλαίσιο των μεσοπρόθεσμων μέτρων, εφόσον αυτά οριστικοποιηθούν και ποσοτικοποιηθούν από τους Ευρωπαίους εταίρους, θα αυξήσουν τη συμβολή του πραγματικού επιτοκίου στην αποκλιμάκωση του χρέους. Το συνδυαστικό αποτέλεσμα των ανωτέρω δράσεων θα είναι η μετατόπιση της κόκκινης γραμμής χαμηλότερα, εξαλείφοντας την ανάγκη για πλεόνασμα της τάξεως του 3,5% του ΑΕΠ. Στο βαθμό μάλιστα που αυτά θα οδηγήσουν σε συμπερίληψη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης θα ενισχυθεί η εμπιστοσύνη, οι επενδύσεις και κατά συνέπεια η αναπτυξιακή δυναμική της χώρας.

πηγή: ependisinews.gr