En

EnΤα «όπλα» απέναντι στους πλειστηριασμούς: Για διευθέτηση «κόκκινων» δανείων η οδός της ρύθμισης και το εργαλείο του εξωδικαστικού μηχανισμού

Τι γίνεται με το καθεστώς των ευάλωτων ιδιοκτητών

Με τη δηµοσίευση της απόφασης της Ολοµέλειας του Αρείου Πάγου για τους πλειστηριασµούς την Πέµπτη, ένας µεγάλος αριθµός οφειλετών µε «κόκκινα» δάνεια βρίσκεται εκ των πραγµάτων σε κρίσιµο σταυροδρόµι: Να αποφασίσει ποιο µονοπάτι να ακολουθήσει, ανάλογα µε την οικονοµική του κατάσταση.

Η Ολοµέλεια του Αρείου Πάγου έδωσε τέλος στη διχογνωµία, αλλά και στις ατελείωτες καθυστερήσεις στην εκτέλεση εντολών κατάσχεσης, ως προς το ποιος νοµιµοποιείται να εκτελεί τις εντολές αυτές: Τα funds, δηλαδή οι επενδυτές που έχουν αγοράσει τα «κόκκινα» δάνεια των τραπεζών, ή οι εξειδικευµένες εταιρείες διαχείρισης (servicers), οι οποίοι «τρέχουν» τη διαχείριση των χαρτοφυλακίων αυτών για λογαριασµό αρχικά των τραπεζών και τώρα των funds.

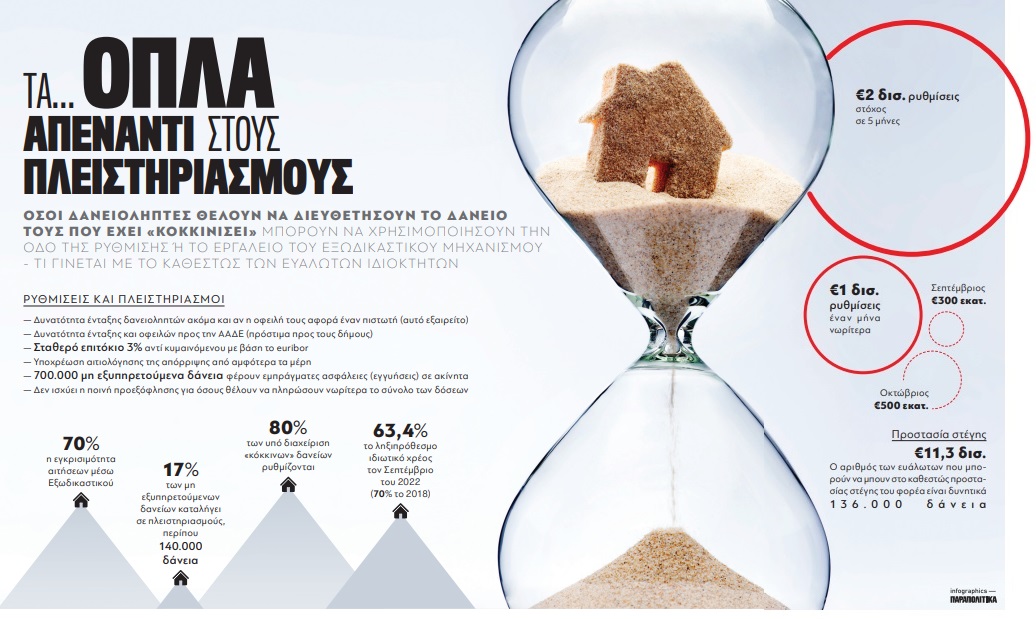

Τα 700.000 είναι δάνεια, στεγαστικά αλλά και επιχειρηµατικά, που έχουν ως εµπράγµατες ασφάλειες (εγγυήσεις) ακίνητα. Θεωρητικά, σύµφωνα µε εκτιµήσεις τραπεζιτών, τα προς πλειστηριασµό ακίνητα δεν υπερβαίνουν τα 130.000-140.000 δάνεια και αυτό προκύπτει από το γεγονός ότι µόνο ένα ποσοστό 17% των καταγγελιών δανείων καταλήγει σε πλειστηριασµό. ∆υστυχώς για αρκετούς δανειολήπτες, µια ιδιαίτερη βιοµηχανία σωµατείων, συλλόγων και δικηγόρων είχε στηθεί πάνω σε αυτό το κενό ερµηνείας, µε αποτέλεσµα οι όποιες καθυστερήσεις να αποβαίνουν στο τέλος σε βάρος των ίδιων των οφειλετών, καθώς το µόνο που γινόταν ήταν η ανακοπή της εκτέλεσης του πλειστηριασµού.

Για τους δανειολήπτες αυτούς υπάρχει το Ενδιάµεσο Πρόγραµµα, που οδηγεί στον Φορέα Απόκτησης και Επαναµίσθωσης Ακινήτων, το οποίο παρέχει προστασία στέγης (και όχι ακίνητης περιουσίας) για έως 12 έτη. Πληροφορίες των «Π» αναφέρουν ότι ο αριθµός των οικονοµικά ευάλωτων που µπορούν να βρουν προστασία στο πλαίσιο του φορέα είναι 136.000 δάνεια, συνολικής αξίας 11,3 δισ. ευρώ. Η ένωση των εταιρειών διαχείρισης επισηµαίνει ότι «κανένα ευάλωτο νοικοκυριό δεν απειλείται µε τον κίνδυνο απώλειας της πρώτης κατοικίας».

Στο πλαίσιο αυτό, η αγορά ενθαρρύνει τις ρυθµίσεις. Ρυθµίσεις διµερείς, µεταξύ οφειλετών και τραπεζών (όσο το χαρτοφυλάκιο είναι ακόµη στους τραπεζικούς ισολογισµούς), ή µεταξύ οφειλετών και servicers, όταν τα δάνεια έχουν ακολουθήσει την οδό της πώλησης ή της τιτλοποίησης. Ρυθµίσεις όµως γίνονται και στο πλαίσιο του εξωδικαστικού µηχανισµού, µιας απόλυτα διαφα νούς και άµεσης διαδικασίας, µε το κάθε βήµα να είναι ορατό στην online πλατφόρµα.

Σήµερα, µε τον εξωδικαστικό µηχανισµό να αγγίζει σε εγκρισιµότητα αιτήσεων το 70% (έναντι… 30% προ µηνών) και να έχει ήδη καλύψει -έναν µήνα νωρίτερα- τον στόχο του 1 δισ. ευρώ σε ρυθµίσεις, η δυνατότητα αυτή είναι ελκυστική στον δανειολήπτη. Μέχρι το καλοκαίρι, οι ρυθµίσεις αναµένεται να έχουν ξεπεράσει τα 2 δισ. ευρώ. Στο µεταξύ, τον σκοπό αυτόν υπηρετεί και η κατάθεση της σχετικής τροπολογίας στη Βουλή από τον αρµόδιο υπουργό Οικονοµίας, Χρ. Σταϊκούρα, που συµπυκνώνει όλο το απαύγασµα των συζητήσεων στο Κοινοβούλιο και των επαφών που ακολούθησαν επί όλων των θεµάτων µεταξύ κυβέρνησης και τραπεζών.

Η Ολοµέλεια του Αρείου Πάγου έδωσε τέλος στη διχογνωµία, αλλά και στις ατελείωτες καθυστερήσεις στην εκτέλεση εντολών κατάσχεσης, ως προς το ποιος νοµιµοποιείται να εκτελεί τις εντολές αυτές: Τα funds, δηλαδή οι επενδυτές που έχουν αγοράσει τα «κόκκινα» δάνεια των τραπεζών, ή οι εξειδικευµένες εταιρείες διαχείρισης (servicers), οι οποίοι «τρέχουν» τη διαχείριση των χαρτοφυλακίων αυτών για λογαριασµό αρχικά των τραπεζών και τώρα των funds.

«Δεύτερες σκέψεις»

Λύνοντας τις δύο διαφορετικές ερµηνείες δύο νοµοθετηµάτων, ο Άρειος Πάγος δηµιουργεί σε τουλάχιστον 700.000 δανειολήπτες «δεύτερες σκέψεις» για το πώς θα κινηθούν. Ο αριθµός αυτός σε καµία περίπτωση δεν αντιστοιχεί σε προγραµµατισµένους πλειστηριασµούς.Τα 700.000 είναι δάνεια, στεγαστικά αλλά και επιχειρηµατικά, που έχουν ως εµπράγµατες ασφάλειες (εγγυήσεις) ακίνητα. Θεωρητικά, σύµφωνα µε εκτιµήσεις τραπεζιτών, τα προς πλειστηριασµό ακίνητα δεν υπερβαίνουν τα 130.000-140.000 δάνεια και αυτό προκύπτει από το γεγονός ότι µόνο ένα ποσοστό 17% των καταγγελιών δανείων καταλήγει σε πλειστηριασµό. ∆υστυχώς για αρκετούς δανειολήπτες, µια ιδιαίτερη βιοµηχανία σωµατείων, συλλόγων και δικηγόρων είχε στηθεί πάνω σε αυτό το κενό ερµηνείας, µε αποτέλεσµα οι όποιες καθυστερήσεις να αποβαίνουν στο τέλος σε βάρος των ίδιων των οφειλετών, καθώς το µόνο που γινόταν ήταν η ανακοπή της εκτέλεσης του πλειστηριασµού.

Χανόταν χρόνος

Με βάση το νοµικό πλαίσιο, στην πορεία οι εξειδικευµένες εταιρείες «κέρδιζαν» το 83% των ανακοπών, οπότε στις περιπτώσεις αυτές ο δανειολήπτης είχε χάσει χρόνο αλλά και χρήµατα. Το τοπίο από δω και στο εξής είναι ξεκάθαρο: Όσοι δανειολήπτες θέλουν να διευθετήσουν το δάνειο που έχει «κοκκινίσει» µπορούν να χρησιµοποιήσουν την οδό της ρύθµισης ή το εργαλείο του εξωδικαστικού µηχανισµού. Όσοι έχουν την πρόθεση να ρυθµίσουν, αλλά αδυνατούν αποδεδειγµένα, εντάσσονται στο καθεστώς των ευάλωτων και ακολουθούν το Πτωχευτικό ∆ίκαιο µε την πλήρη διαγραφή χρεών και την αντίστοιχη απώλεια περιουσίας, εφόσον διαθέτουν.Για τους δανειολήπτες αυτούς υπάρχει το Ενδιάµεσο Πρόγραµµα, που οδηγεί στον Φορέα Απόκτησης και Επαναµίσθωσης Ακινήτων, το οποίο παρέχει προστασία στέγης (και όχι ακίνητης περιουσίας) για έως 12 έτη. Πληροφορίες των «Π» αναφέρουν ότι ο αριθµός των οικονοµικά ευάλωτων που µπορούν να βρουν προστασία στο πλαίσιο του φορέα είναι 136.000 δάνεια, συνολικής αξίας 11,3 δισ. ευρώ. Η ένωση των εταιρειών διαχείρισης επισηµαίνει ότι «κανένα ευάλωτο νοικοκυριό δεν απειλείται µε τον κίνδυνο απώλειας της πρώτης κατοικίας».

Ο στόχος

Σήµερα, το 80% των περιπτώσεων στα µη εξυπηρετούµενα δάνεια µπαίνουν σε καθεστώς ρυθµίσεων και αυτός είναι ο στόχος τόσο της κυβέρνησης, που εµµένει στη λογική των περισσότερων ρυθµίσεων, όσο και των servicers, οι οποίοι δηλώνουν προς πάσα κατεύθυνση ότι ο πλειστηριασµός είναι η ύστατη λύση.Στο πλαίσιο αυτό, η αγορά ενθαρρύνει τις ρυθµίσεις. Ρυθµίσεις διµερείς, µεταξύ οφειλετών και τραπεζών (όσο το χαρτοφυλάκιο είναι ακόµη στους τραπεζικούς ισολογισµούς), ή µεταξύ οφειλετών και servicers, όταν τα δάνεια έχουν ακολουθήσει την οδό της πώλησης ή της τιτλοποίησης. Ρυθµίσεις όµως γίνονται και στο πλαίσιο του εξωδικαστικού µηχανισµού, µιας απόλυτα διαφα νούς και άµεσης διαδικασίας, µε το κάθε βήµα να είναι ορατό στην online πλατφόρµα.

Σήµερα, µε τον εξωδικαστικό µηχανισµό να αγγίζει σε εγκρισιµότητα αιτήσεων το 70% (έναντι… 30% προ µηνών) και να έχει ήδη καλύψει -έναν µήνα νωρίτερα- τον στόχο του 1 δισ. ευρώ σε ρυθµίσεις, η δυνατότητα αυτή είναι ελκυστική στον δανειολήπτη. Μέχρι το καλοκαίρι, οι ρυθµίσεις αναµένεται να έχουν ξεπεράσει τα 2 δισ. ευρώ. Στο µεταξύ, τον σκοπό αυτόν υπηρετεί και η κατάθεση της σχετικής τροπολογίας στη Βουλή από τον αρµόδιο υπουργό Οικονοµίας, Χρ. Σταϊκούρα, που συµπυκνώνει όλο το απαύγασµα των συζητήσεων στο Κοινοβούλιο και των επαφών που ακολούθησαν επί όλων των θεµάτων µεταξύ κυβέρνησης και τραπεζών.

Τι προβλέπεται

Έκτοτε, οι βελτιώσεις που έγιναν ήταν σηµαντικές και µεταξύ άλλων, για πρώτη φορά, προβλέπουν:- Τη δυνατότητα ένταξης δανειοληπτών, ακόµα κι αν η οφειλή τους αφορά έναν πιστωτή.

- Τη δυνατότητα ένταξης και οφειλών προς την ΑΑ∆Ε.

- Την υποχρέωση αιτιολόγησης της απόρριψης.

- Σταθερό επιτόκιο 3%, αντί κυµαινόµενου, µε βάση το euribor.

- Διαγραφή της ποινής προεξόφλησης για νωρίτερη αποπληρωµή. Στο περιθώριο των εξελίξεων αυτών, για πρώτη φορά µπαίνει στο επίκεντρο και ο συνεπής δανειολήπτης, που βάσει στοιχείων ανήκει στους ευάλωτους και επηρεάζεται από την άνοδο των ευρωπαϊκών επιτοκίων. Σχεδόν όλοι οι δυνητικά δικαιούχοι (25.000-30.000) αναµένεται να υποβάλουν αίτηση στην πλατφόρµα.